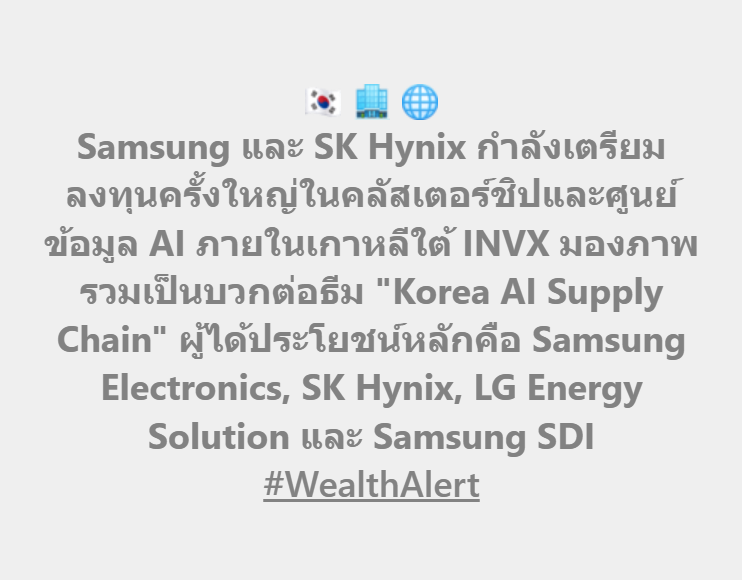

🇰🇷 005930.KR (Samsung) รับสองแรงหนุน ราคาหน่วยความจำขึ้น และโอกาสชิงงานชิป AI จาก Big Tech

✨ สรุปสาระสำคัญ

Samsung กำลังได้แรงหนุนสองทาง โดย

▸ ด้านแรกคือแผนขึ้นราคา DRAM ราว 20% ในไตรมาส 3 ซึ่งสะท้อนภาวะหน่วยความจำยังขาดแคลนและผู้ผลิตมีอำนาจต่อรองสูง

▸ ด้านที่สองคือโอกาสได้งานผลิตชิป AI รุ่นใหม่ของ Meta ผ่านกระบวนการ 2 นาโนเมตร หากเกิดขึ้นจริงจะช่วยยกระดับธุรกิจ Foundry ของ Samsung ให้กลับมาแข่งขันในตลาดชิป AI ขั้นสูงได้มากขึ้น

▸ อย่างไรก็ตาม ต้องติดตามความเสี่ยงจากราคาหน่วยความจำที่สูงขึ้นจนกระทบความต้องการสินค้าอิเล็กทรอนิกส์ปลายทาง

✅ 1) Samsung เดินหน้าขึ้นราคา DRAM ในไตรมาส 3

▸ Samsung Electronics มีแผนปรับขึ้นราคาเฉลี่ยของ DRAM ในไตรมาส 3 ราว 20% QoQ และได้แจ้งลูกค้าบางรายแบบไม่เป็นทางการแล้ว

▸ สะท้อนว่าตลาดหน่วยความจำยังตึงตัวจากความต้องการของศูนย์ข้อมูล AI และการลงทุนโครงสร้างพื้นฐาน AI ขนาดใหญ่ โดย SK Hynix ก็มีรายงานว่าพยายามปรับขึ้นราคาในทิศทางใกล้เคียงกัน

✅ 2) อำนาจต่อรองกลับมาอยู่ฝั่งผู้ผลิตหน่วยความจำ

▸ DRAM กลายเป็นหนึ่งในคอขวดสำคัญของการพัฒนา AI เพราะศูนย์ข้อมูลต้องใช้หน่วยความจำจำนวนมาก โดยเฉพาะงานฝึกและใช้งานโมเดล AI ขนาดใหญ่

▸ นักวิเคราะห์หลายรายมองว่าภาวะขาดแคลนหน่วยความจำอาจยืดไปถึงปี 2027 ทำให้ผู้ผลิตอย่าง Samsung, SK Hynix และ Micron มีอำนาจต่อรองด้านราคาสูงกว่าปกติ

✅ 3) แต่การขึ้นราคามีข้อจำกัดจากฝั่งสินค้าอิเล็กทรอนิกส์

▸ แม้ราคา DRAM ยังปรับขึ้น แต่สัญญาณจากจีนชี้ว่าความต้องการฝั่งสินค้าอิเล็กทรอนิกส์เริ่มอ่อนลง เพราะต้นทุนชิ้นส่วนที่สูงขึ้นจะถูกส่งต่อไปยังราคาสินค้าปลายทาง เช่น สมาร์ทโฟนและอุปกรณ์ผู้บริโภค

▸ โดย TrendForce คาดว่าราคา DRAM ไตรมาส 3 จะเพิ่มขึ้นราว 13–18% QoQ ส่วน NAND Flash เพิ่มขึ้น 10–15% QoQ ซึ่งเป็นอัตราที่ชะลอลงจากไตรมาสก่อนหน้า

✅ 4) อีกแรงหนุนสำคัญ: Samsung Foundry อาจได้งานผลิตชิป AI ให้ Meta

▸ นอกจากธุรกิจหน่วยความจำ Samsung ยังมีข่าวว่า Meta กำลังพิจารณาใช้ Samsung Foundry ผลิตชิป AI แบบออกแบบเฉพาะของตัวเอง หรือ MTIA รุ่นที่ 3 ด้วยกระบวนการผลิต 2 นาโนเมตร มูลค่าดีลอาจมากกว่า 10 ล้านล้านวอน

▸ หากเกิดขึ้นจริง จะเป็นสัญญาณบวกต่อธุรกิจรับจ้างผลิตชิปของ Samsung ซึ่งก่อนหน้านี้มีรายงานเกี่ยวกับลูกค้าอย่าง Tesla และ Anthropic เช่นกัน

✅ 6) ทำไม Meta ถึงสำคัญต่อ Samsung

▸ Meta ต้องการลดการพึ่งพา GPU จาก Nvidia และสร้างชิปของตัวเองเพื่อรองรับศูนย์ข้อมูล AI ขนาดใหญ่ รวมถึงแผนเข้าสู่ธุรกิจให้เช่ากำลังประมวลผล AI ในอนาคต

▸ หาก Samsung ได้งานผลิต MTIA จะช่วยเพิ่มความน่าเชื่อถือของกระบวนการ 2 นาโนเมตร และทำให้ Samsung กลับมาเป็นคู่แข่งสำคัญของ TSMC ในตลาดชิป AI แบบออกแบบเฉพาะ

🎯 มุมมองของ INVX

ประเด็นนี้ทำให้ภาพของ Samsung ดูแข็งแรงขึ้นในสองด้านพร้อมกัน คือ

✅ 1) ธุรกิจหน่วยความจำได้ประโยชน์จากราคา DRAM ที่ปรับขึ้น และ

✅ 2) ธุรกิจรับจ้างผลิตชิปมีโอกาสได้คำสั่งซื้อจาก Big Tech ที่ต้องการชิป AI ของตัวเอง หากรวมกับความสามารถด้านหน่วยความจำ การผลิตชิป และการบรรจุภัณฑ์ขั้นสูง Samsung จึงมีโอกาสเป็นหนึ่งในผู้ได้ประโยชน์หลักจากการลงทุน AI ทั้งระบบ

✅ ภาพรวมเป็นบวกต่อ Samsung Electronics มากที่สุด เพราะได้แรงหนุนพร้อมกันทั้งฝั่ง Memory จาก DRAM ขึ้นราคา และฝั่ง Foundry จากโอกาสรับงาน AI ASIC ของ Meta/Anthropic ซึ่งช่วยยกระดับ Samsung จากผู้ผลิตหน่วยความจำไปสู่ผู้เล่นโครงสร้างพื้นฐาน AI แบบครบวงจร ทั้ง Memory, Foundry และ Advanced Packaging

✅ ขณะที่ 000660.KR (SK Hynix) และ $MU (Micron) ยังได้ประโยชน์จากวัฏจักร DRAM/HBM

========================

📌ที่มา : innovestx.co.th/cafeinvest/s…

========================

📱 ดาวน์โหลดแอปและเปิดบัญชีวันนี้

👉 hhttps://innovestx.onelink.me/23if/appxcontent

📰 ติดตามบทวิเคราะห์การลงทุนจากพวกเรา

👉 innovestx.co.th/cafeinvest

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน การลงทุนในหลักทรัพย์ต่างประเทศอาจมีความเสี่ยงทางด้านอัตราการแลกเปลี่ยนเข้ามาเกี่ยวข้อง

#InnovestX #INVX #WealthAlert #หุ้นเอเชีย #หุ้นต่างประเทศ #หุ้นเกาหลี #Samsung

4

11

1,800