圈子里一直有件事特别让人费解:当下币安、欧易、Bitget、Gate四大头部平台全都重金布局合规美股赛道,安全体系经过多年牛熊实战检验,美股底层对接正规美国持牌券商,资产隔离、保险兜底、储备证明一应俱全。可依旧无数交易者放着靠谱大牌不用,一头扎进毫无资质、查不到主体的无名小交易所,就为了一点微薄返佣,拿辛苦积攒的本金去冒险。

在这里真心多说一句,每个人赚钱都来之不易,不管是日常打拼积攒下来的积蓄,还是长时间交易慢慢积累的收益,每一分钱都耗费了大量时间和心力。金融市场本身处处暗藏陷阱,投资永远把安全放在第一位,一味贪图蝇头小利,忽略底层风控保障,最后大概率会因小失大。

绝大多数野鸡小所的美股业务,只是后台自编自导的虚盘合约,没有真实美股市场对接,没有券商独立托管,K线随意插针操控,大额资金一进就限制提现,平台一关直接卷钱跑路,没有任何安全兜底手段。反观四大头部,不管原生加密资产,还是今年主推的美股板块,都建立了层层锁死的安全防护,每一家都有专属安全壁垒,同时美股业务各有精准定位。

下面完整拆解四家平台基础综合优势 硬核安全体系 最新美股板块安全与产品亮点,看完就懂为什么老玩家只坚守头部平台。

一、币安 Binance|全球稳健配置天花板,美股机构级合规安全兜底

整体核心优势

全球交易量与流动性断层领先,全品类一站式生态,现货、合约、理财、Web3、新币申购全覆盖,大户与机构大额交易首选,盘口深度充足,大额成交几乎无滑点。

整套安全硬实力

1. 设立专属SAFU十亿级用户保护基金,遭遇极端安全事故可全额赔付用户资产;

2. 95%以上用户资产存放于离线空气隔离多重签名冷钱包,定期公开默克尔树储备证明,做到1:1足额资产背书;

3. 全账户多重防护:2FA二次验证、提现地址白名单、反钓鱼码、AI7×24小时异常风控监测,盗刷、异地登录会立刻拦截冻结账户;

4. 全球多地合规金融牌照,运营主体清晰,不存在凭空跑路的可能。

美股板块安全&产品亮点(Binance Stocks)

币安美股采用双层隔离安全架构,自己只做交易前端,真实股票由美国FINRA、SIPC会员持牌券商Alpaca Securities独立托管清算,用户美股资产和平台自有资金完全分割隔离。

• 买入美股享有完整股东权益,分红、拆股正常兑付,并非空壳指数合约;

• SIPC保险加持,券商出现风险时,个人账户最高可获得50万美元证券资产保障;

• 同一个币安账户内,加密稳定币与美股资金自由秒划转,全程资金闭环风控,跨资产转账全程加密留痕;

• 除真实美股现货,还上线美股指数永续合约,双重资产都纳入SAFU安全保护范围,适合追求稳健长期美股蓝筹配置的投资者。

二、欧易 OKX|专业交易标杆,美股金融级底层安全,量化玩家首选

整体核心优势

衍生品行业顶尖,交割永续合约、期权、网格、量化API工具齐全,中心化交易与Web3链上生态无缝打通,职业交易者、量化团队主流选择。

整套安全硬实力

1. 95%用户资产离线冷钱包存储,每月不间断发布可核验储备证明,连续多年无大规模重大盗库安全事故,业内安全评级常年满分;

2. 强制2FA安全机制,所有大额提现必须多重验证,热钱包仅留存少量流动资金,就算网络遭遇攻击,绝大多数资产完全隔绝在外;

3. 建立多层爆仓风控分摊机制,杜绝随意插针收割,所有交易规则公开公示,不私下修改用户账户条款。

美股板块安全&产品亮点

深度绑定纽交所母公司ICE金融基建,是四家里面美股底层金融安全等级最高的平台:

1. 美股订单直连纽交所、纳斯达克原生交易通道,交易深度对标国际一线老牌券商,行情剧烈波动不会出现小所式恶意滑点插针;

2. 支持中心化正规美股 链上代币化美股双重安全持有方式,链上美股资产可自主掌控私钥,兼顾托管便利与去中心化资产自主权;

3. 盘前盘后全时段美股交易,量化API全程风控加密,机构做跨市场美股套利,每一笔订单都具备完整清算凭证;

4. 美股资产独立第三方监管托管,平台无权私自冻结、挪用用户股票持仓,适合专业做美股波段、期权、高频量化的交易者。

三、Bitget|美股赛道年度黑马,跟单交易出圈,全链路透明安全

整体核心优势

王牌一键跟单交易体系,新手可以复刻资深交易员实盘操作,界面轻量化简洁,手续费优惠力度大,散户入门门槛极低。

整套安全硬实力

1. 超6亿美元规模专属用户保护基金,持有ISO27001信息安全、ISO27701隐私安全双重权威认证,仅少数交易所拿到AAA全网安全评级;

2. 坚持每月公开默克尔树储备证明,BTC、ETH等主流币种储备率长期远超100%,BTC储备率最高突破300%,完全不存在资不抵债隐患;

3. 24小时全球安全应急中心,多语种客服全天候处理资产异常、提现风控问题,盗号故障有明确赔付通道。

美股板块安全&产品亮点(Stock 美股2.0)

今年全平台重点主推美股赛道,采用双模式安全美股体系:

1. 真实美股:合作美国RQD Clearing合规券商,股票资产第三方独立托管,碎股最低几百元稳定币就能入手大厂美股,持股具备完整法律股东权益;

2. 24小时代币化美股:打破美股固定开盘时间,节假日也能正常交易,资产上链可溯源,杜绝平台暗箱操控行情;

3. 把王牌跟单体系复刻到美股板块,所有美股交易员持仓、盈亏数据全部公开透明,不存在虚假做单造假;

4. 支持传统券商美股资产平移转入,平台补贴划转手续费,迁移全程资产安全托管,特别适合零基础小白做美股。

四、Gate|老牌多资产平台,xStocks海量美股标的,穿越牛熊稳定安全

整体核心优势

运营十余年老牌交易所,经历多轮完整牛熊周期,中小币种、冷门潜力币种数量行业领先,多元活期、定期理财品类丰富。

整套安全硬实力

1. 多年稳定风控运营,极少出现大规模冻资、跑路事件,冷热钱包分离托管机制成熟,长期坚持定期资产储备公示;

2. 账户分级风控,小额交易便捷,大额资产多重人工复核提现,防止恶意盗提;

3. 理财资产灵活存取,不会无故锁仓、克扣理财收益,长期运营口碑稳定。

美股板块安全&产品亮点(xStocks)

主打全市场海量美股标的,兼顾长线持仓与全天候杠杆交易:

1. 覆盖纽交所、纳斯达克超万只美股与ETF,大量别家找不到的中小盘细分美股标的,全部接入正规美股大盘撮合,并非平台自制行情;

2. 双玩法安全选择:一是真实美股长期持仓,享受分红权益;二是7×24小时美股永续合约,闭市突发全球消息也可正常交易;

3. USDx稳定币1:1挂钩结算,不用复杂跨境购汇换汇,加密资产一键入市炒美股,资金流转全程可控;

4. 十几年风控经验加持,美股持仓多年来没有出现无故冻结、私自扣除分红的案例,适合喜欢分散埋伏多只小众美股的长期玩家。

四大平台清晰分工,安全侧重点一目了然

1. 追求大额稳健美股价值配置、看重综合生态与老牌保险兜底 →

@binance

2. 专业量化、美股期权杠杆、追求顶级华尔街金融底层安全 →

@okx

3. 新手零基础、不想自主研判,靠跟单稳健布局美股、看重赔付保障 →

@bitget

4. 偏爱挖掘冷门中小盘美股、想要全天候美股杠杆、追求长期平台稳定性 →

@Gate

再次郑重提醒:赚钱本就辛苦,每一笔可投资金都是日积月累打拼出来的,千万别因为一点点手续费优惠、短期返利福利,就放松对资金安全的警惕。市面上所有无名小所,没有美国正规证券合作资质,没有SIPC券商保险,没有公开储备证明,没有独立资产隔离,所谓美股行情全是后台自定义,靠着超高杠杆、零手续费虚假宣传收割用户。一旦平台崩盘,所有美股持仓、加密资产全部彻底清零,辛苦赚来的钱瞬间付诸东流,完全没有维权途径。

2026年各大头部交易所集体发力美股,本质是只有具备雄厚资金、合规资质、长期安全风控体系的巨头,才有能力搭建完整美股跨境托管链条,小所根本没有实力完成整套合规安全布局。无论做任何金融投资,收益永远排在安全之后,守住本金,才有持续盈利的可能。

#加密美股 #资产安全 #CEX交易所 #币安 #欧易 #Bitget #Gate #Web3理财 #远离野鸡交易所

Pionex(派网)只进不出貔貅所,侵占我38万u拒不归还!

2025年1月,我合伙人往Pionex充值了3.8个BTC(图1)并将BTC在交易所内换成了USDT,正常的交易兑换,一天之后想部分提币遭遇了风控,起初他并未多想,只让助理沟通,这笔钱是印度和孟加拉生意的分红,Pionex账户KYC是我合伙人(孟加拉人)的母亲,是我要求分红给我数字货币,所以他们会在当地兑换成数字货币,为了资产的价值不受市场波动,选择了在交易所兑换成USDT。这是背景。

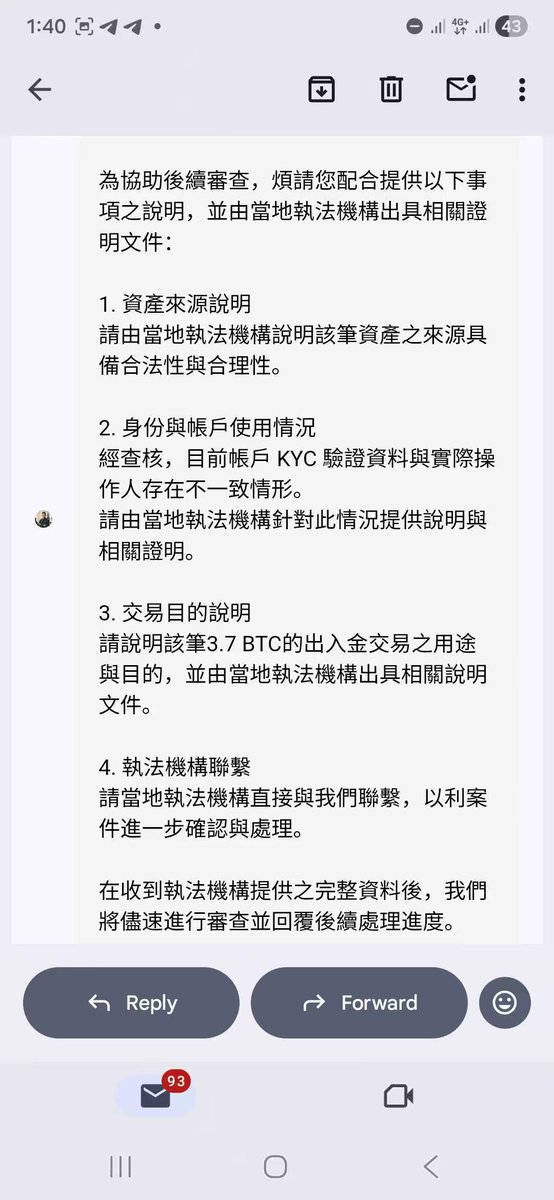

此后开始了长达一年半的沟通,在此期间重复提交了多次资料,包括资金来源证明,KYC视频验证,KYC免责视频,充值钱包验证,交易合同等等,来回拉扯到了2025年12月,最离谱的来了,Pionex突然要求所有资料必须由当地警方提供证明文件,由警方联系Pionex(图2)以验证文件的真实性。

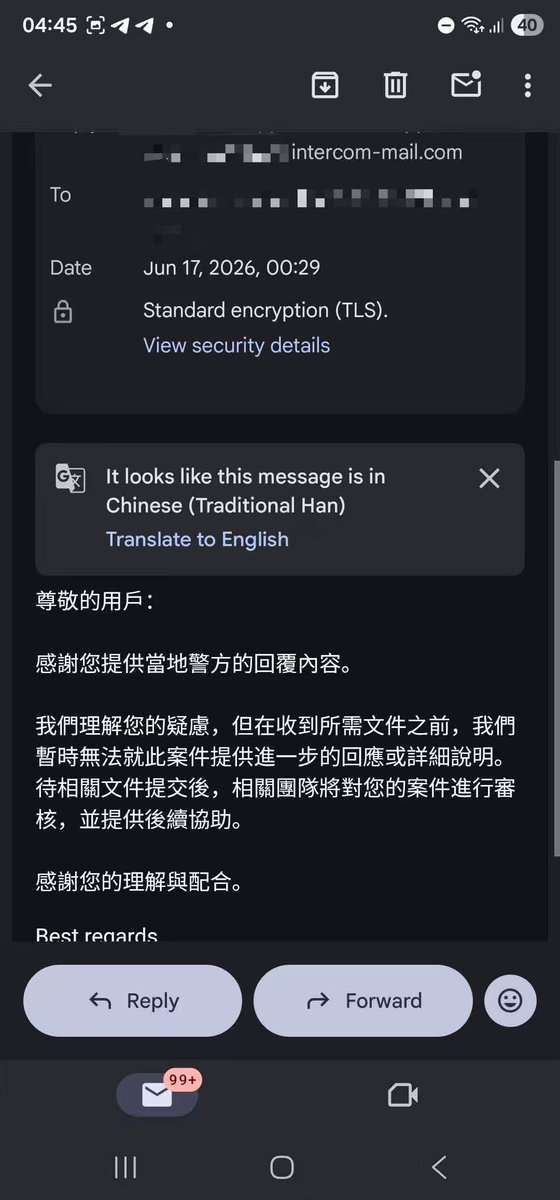

我终于意识到不对劲,开始找熟悉Pionex内部的人,最终找到几位熟悉Pionex的朋友帮忙问到了Pionex内部的记录,内容为该账户与一韩国人存在争议,建议用户报警处理,同时将孟加拉警方的回复以工单邮件的方式告知了Pionex。回复是要求依旧,并表示他们处理的依据是用户协议(图3)。

咨询当地律师和警方的反馈让我无可奈何,1,他们没有任何义务配合其他国家的加密货币交易所的调查并联系他们,2,加密货币在孟加拉属于非法活动,不受孟加拉法律保护,协助交易所调查无任何法律依据,3,个人的交易目的和资产来源警方没有出具证明文件的权力和义务,出具的证明文件也无任何法律效力。

以上均有邮件往来记录验证真实性。现在我在公开的场合继续问你们没正面回答的问题,

1,请问该账户是否有更换过绑定的KYC信息,邮箱,谷歌验证等行为,如有,请问更换过程是否违规,如没有,所谓韩国人主张账户所有权的依据是什么?

2,该账户是否涉及司法请求,如有请告知,如没有,请问你们长时间冻结我账户的依据是什么?为何不要求受害人报警,你们配合司法请求,反而要求账户持有人请求司法介入解禁自己的账户!

3,请问贵所要求当地警方介入才能解冻账户的依据是什么?你们回复说用户协议,请明确是用户协议的哪条!

以上信息希望得到大家的关注,Pionex的做法是否合理,交易所这么不要脸的侵占用户资产应该让所有人看看。

@jeremy_webot @pionex @Webot_com @pionex_zh @Mariolxc2 @Widya97Widya @Eberlinliu0220 @TheBonnieChang @haze0x @CryptoPainter @BrainBroCrypto @FurkanCCTV